Qui doit payer la TVA à l’importation ? Le client final ? L’expéditeur ? L’intermédiaire / transitaire en douane ?

Comment être en règle vis-à-vis du fisc français ?

Résumé pratique de l’article + MAJ suite à la réforme du 1er Juillet 2021 :

– Avant le 1er Juillet 2021 et la réforme de la TVA, un grand nombre de dropshipper indiquaient que le consommateur final était redevable de la tva à l’importation car désigné comme importateur sur le bordereau douaniers. Ce qui était vrai et validé par le fisc. Les transitaires/transporteurs pouvaient alors réclamer cette TVA au client final. Sauf pour les produits inférieurs à 22€ unitaire car ils étaient exonérés

– Depuis le 1er Juillet 2021 : l’exonération de 22€ est supprimée + Le statut de VADBI (vendeur à distance de biens importés) est crée et vous désigne désormais comme importateur et donc redevable de la tva à l’importation + les marketplace sont redevables de cette tva à l’importation pour le compte de leur vendeur sur des ventes à distance (c’est pour cette raison que ali express notamment facture de la tva depuis le 1er Juillet 2021 si vous n’avez pas fait de procédure business buyer)

– Pourquoi et comment faire une procédure buiness buyer sur ali express ?

Ce qui est valable ci-dessous pour ali express l’est aussi pour n’importe quel agent/plateforme d’achat. Aucun ne doit vous facturer de la TVA à l’importation.

Comme son nom l’indique, la procédure business buyer ali express leur permet de vous connaitre comme un acheteur pro et non pas un particulier. Hors si vous êtes un particulier, il s’agit d’un vente à distance et ils vous facturent la TVA. Si vous êtes un pro, il s’agit d’une importation et ils ne vous facturent pas la TVA.

Pour ne plus se voir charger de tva sur ali express, il faut donc indiquer sur ali express son numéro de tva intracommunautaire ainsi que son numéro IOSS (va permettre aux douanes de s’assurer que la TVA sera payée dans chaque pays de destination car ils partagent leur fichier avec chaque pays.

– Sans procédure business buyer : vous payer de la TVA à ali express à l’importation mais également ensuite sur vos ventes via le OSS. VOUS PAYEZ DONC DEUX FOIS (ou sinon c’est que vous n’êtes pas en règle en cas de contrôle fiscal.

La tva à l’importation payée à ali express est récupérable : facilement si les livraisons ont eu lieu en France. Beaucoup moins facilement si vous avez livré en UE. Par exemple, si vous avez livré en belgique, ali à appliqué de la tva à l’importation au aux belge payée au fisc belge. Pour la récupérer il faudra faire une demande de remboursement de TVA européenne directement à la Belgique (bon courage).

Lorsque l’on ouvre une boutique e-commerce et que l’on se lance dans le dropshipping, il est un point qui donne rapidement des cheveux blancs : la TVA

Il existe deux TVA qu’il ne faut pas confondre

La TVA classique, qui n’est pas l’objet de cet article.

Je vous renvoie à notre article Drop shipping vente à distance pour plus de détails.

Notamment les seuils et options d’inscription au régime OSS/IOSS

Les ventes en UE, hors UE.

Les mentions obligatoires en cas d’exonération de TVA.

Et la TVA à l’importation que nous allons détailler ici.

1/ Qu’est-ce que la TVA à l’importation ?

La TVA à l’importation est, comme son nom l’indique, une TVA qui est payée à l’introduction de marchandises sur le territoire européen.

Pourquoi ?

Lorsque vous êtes un vendeur étranger, vous facturez sans TVA, c’est le régime des ventes à l’export.

Entre professionnels, cela ne pose pas de problème, vous payez la TVA en douane puis la déduisez de suite sur votre déclaration du mois pour récupérer la somme.

Mais côté particuliers, il y aurait une distorsion de concurrence si le client final achetant sur un site français payaiT 20% de + qu’en achetant sur un site chinois. La TVA à l’importation permet de rétablir une équité.

2/ Quelles sont les règles fiscales de territorialité en matière de TVA ?

Fait générateur / exigibilité

A l’importation, le fait générateur se produit et la taxe devient exigible au moment où le bien est considéré comme importé (article 293 A du CGI).

Les articles du CGI précisent qu’est considérée comme importation d’un bien :

L’entrée dans le pays d’un bien, originaire ou en provenance d’un État ou d’un territoire n’appartenant pas à l’Union européenne, et qui n’a pas été mis en libre pratique, ou d’un bien en provenance d’un territoire visé à l’article 256-0 d’un autre État membre de l’Union européenne.

La mise à la consommation en France d’un bien placé lors de son entrée sur le territoire, sous l’un des régimes suivants prévus par les règlements communautaires en vigueur : conduite et mise en douane, magasins et aires de dépôt temporaire, zone franche, entrepôt franc, entrepôt d’importation, perfectionnement actif, admission temporaire en exonération totale des droits à l’importation, transit externe ou sous le régime du transit communautaire interne.

REDEVABLE DE LA TAXE

La taxe doit être acquittée par la personne désignée comme destinataire réel des biens sur la déclaration d’importation. Toutefois, cette taxe est solidairement due par le déclarant en douane qui agit dans domaine d’un mandat de représentation indirecte, tel que défini par l’article 5 du code des douanes communautaire.

Administration compétente pour percevoir la taxe

La TVA est perçue, à l’importation, comme en matière de douane conformément à l’ article 1695 du CGI.

En application du code des douanes national, la TVA à l’importation est recouvrée par l’administration des douanes.

Les textes indiquent donc qu’à l’importation en France, la TVA doit être acquittée par la personne désignée comme destinataire des biens.

Le client final est donc, désigné fiscalement comme l’importateur et responsable du paiement de la TVA à l’importation.

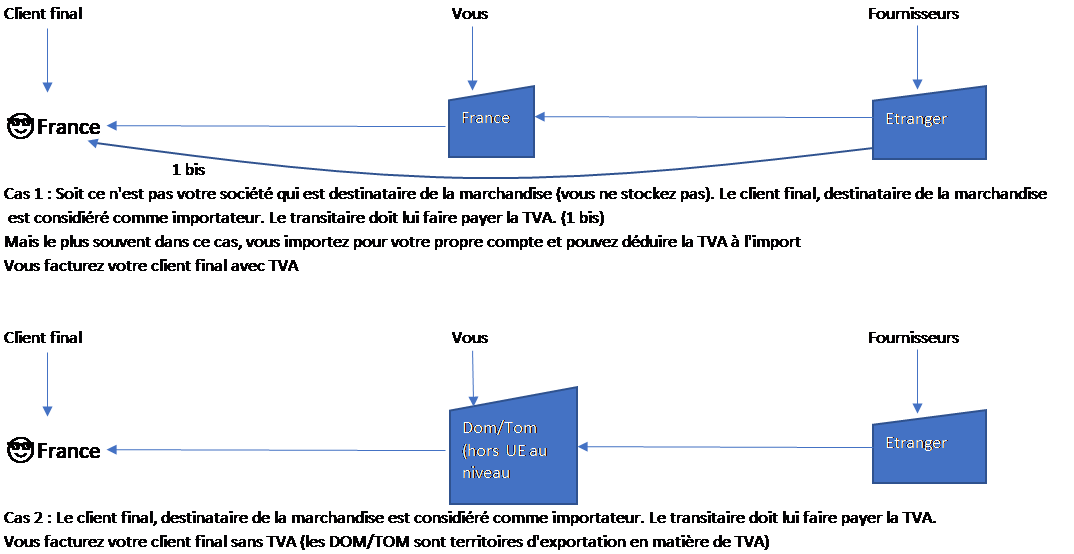

Voici deux exemples :

3/ Comment calculer le montant de la TVA à l’importation?

L’accise de la taxe comprend :

- Le prix d’achat de votre marchandise

- Les frais d’emballages

- Les commissions d’éventuels intermédiaires

- Les frais de transport

- Les frais d’assurance de la marchandise transportée

Ces frais sont calculés jusqu’au 1er point d’entrée dans l’UE. A partir de ce point, ils sortent de l’accise de la taxe.

Votre déclarant en douane calcule la taxe due par chaque destinataire et est chargé de son recouvrement.

4/ Puis-je moi-même payer cette TVA à l’importation car je ne souhaite pas prendre le risque que mon client final se retrouve à devoir la payer pour récupérer son colis ?

Soit, vous mentionnez bien sur votre site et dans vos conditions générales de ventes que le client peut avoir la TVA à l’importation à payer. Si le transitaire fait correctement son travail et lui facture.

Soit, vous indiquez dans vos conditions générales de ventes que c’est vous l’importateur et donc que vous prenez cette TVA à votre charge.

Dans ce cas, il faut demander un numéro EORI aux douanes.

Le n° EORI sert d’identifiant pour que vous apparaissiez en tant qu’importateur sur la déclaration de douane import.

Dans ce cas, la TVA est acquittée auprès de l’administration des douanes par le transitaire qui déposera la déclaration pour votre compte puis vous refacturera les droits et taxes exigibles.

Vous pourrez ensuite déduire cette TVA sur la déclaration de votre société.

5/ Ce qui à changé en Juillet 2021

Bien évidemment vous comprendrez que cette situation est source d’importantes pertes fiscales au niveau de la douane française et même européenne.

Les transitaires (DHL, Fedex, UPS…), ayant des millions de colis individuels à traiter, facturent très rarement la TVA à l’importation au client final.

La douane, n’a pas les moyens de contrôler chaque transaction.

Ainsi, le Conseil européen a donc adopté en décembre 2017 le paquet TVA sur le e-commerce qui vise à :

Moderniser et simplifier le régime de TVA applicable au e-commerce transfrontière avec des particuliers,

Lutter contre la fraude facilitée par la complexité du système existant,

Garantir la concurrence équitable entre les opérateurs européens et les opérateurs non européens.

Concrètement, en Juillet 2021, un régime particulier sera créé pour les prestations de services électroniques ou les ventes à distance de biens importés de pays tiers ayant une valeur intrinsèque maximale de 150 €. Dans le cadre de ce régime simplifié, le vendeur sera tenu de collecter la TVA sur la vente au taux de TVA du pays de destination au sein de l’Union européenne.

Par ailleurs, s’il s’agit d’un assujetti non établi dans l’Union européenne, ce dernier devra désigner un intermédiaire, établi dans l’Union européenne, qui collectera la TVA au nom et pour le compte du vendeur. Cette obligation ne s’appliquera pas aux assujettis établis dans un pays avec lequel l’Union européenne a conclu un accord en matière d’assistance mutuelle.

Lorsque la vente est réalisée via un opérateur tiers assurant une interface électronique, par exemple une plateforme électronique ou tout autre dispositif similaire, ce dernier pourra être considéré comme facilitant la livraison et sera à ce titre réputé avoir reçu et livré le bien au client.

Ainsi la responsabilité de la collecte de TVA locale au client final reposera sur la plateforme électronique ayant facilité la transaction. Les autorités seront assurées de pouvoir demander la taxe due lorsque les vendeurs n’auront pas respecté les règles.

Les biens livrés depuis un pays tiers bénéficieront d’une exonération à la TVA à l’importation afin d’éviter une double imposition. Le fait générateur pour ses ventes sera fixé au moment où le paiement sera accepté.

Ces plateformes devront tenir et conserver des registres pendant une période de 10 ans à compter du 31 décembre de l’année au cours de laquelle l’opération a été effectuée afin d’assurer le contrôle par les Etats membres de la perception de la TVA sur ces ventes.

Dans tous ces cas de collecte de TVA, les opérateurs devraient bénéficier du mini guichet unique sur certaines conditions afin d’éviter de s’immatriculer à la TVA dans les États membres de destination des biens.

Lorsque le régime simplifié n’est pas applicable, les règles de droit commun devraient continuer à s’appliquer avec certains aménagements pour les déclarations et le paiement de la TVA à l’importation en douanes par ou pour le compte du destinataire du bien.

Contactez votre expert comptable spécialiste du e-commerce